数据处理与运营服务作为信息技术服务(IT服务)领域的关键组成部分,在信息化、数字化浪潮中扮演着核心角色。本报告基于官方统计数据,对2013年至2016年间中国数据处理与运营服务软件的累计值进行梳理与分析,以揭示该细分市场的发展轨迹与驱动因素。

一、 市场总体规模与发展态势

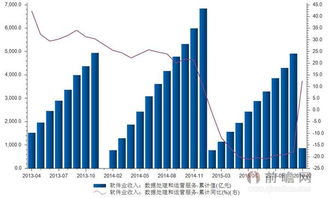

根据国家统计局及相关行业报告数据,2013年至2016年,我国数据处理与运营服务软件市场呈现出持续、稳健的增长态势。随着“宽带中国”、“互联网+”等国家战略的深入推进,以及云计算、大数据技术的逐步成熟与应用普及,数据处理需求激增,直接带动了相关服务与软件市场规模的扩大。

从累计值来看,该市场在此期间保持了两位数的年复合增长率。2013年作为起点,市场规模(累计值)已达一个可观基数。此后,随着传统行业数字化转型加速,以及金融、电信、政府、互联网等主力行业对数据存储、管理、分析、挖掘和运营服务需求的不断深化,市场规模逐年攀升。至2016年,市场累计值相较于2013年实现了显著跃升,标志着数据处理与运营服务已成为支撑我国数字经济发展的关键基础设施之一。

二、 增长驱动因素分析

- 政策环境利好:国家层面相继出台《促进大数据发展行动纲要》等一系列政策,明确鼓励数据资源的开发利用和相关产业发展,为数据处理服务市场创造了良好的政策环境。

- 技术革新推动:云计算技术的广泛应用降低了数据处理的基础设施门槛;大数据技术的成熟使得海量数据的价值挖掘成为可能。数据处理软件与服务正朝着平台化、智能化、服务化(如DaaS,数据即服务)方向演进。

- 市场需求旺盛:企业级客户对业务数据化、数据业务化的需求日益迫切。无论是客户关系管理、风险控制、精准营销,还是供应链优化、智能决策,都离不开高效、可靠的数据处理与运营服务。

- 产业生态完善:围绕数据采集、存储、处理、分析、可视化及应用的全产业链条日趋完善,专业的数据处理服务商、软件开发商和运营商不断涌现并发展壮大。

三、 市场特点与趋势

- 服务模式深化:市场从提供基础的数据存储与处理,向提供综合性的数据运营、分析与洞察解决方案转变。服务价值链条不断延伸。

- 行业应用深化:除互联网行业外,金融、制造、零售、政务、医疗健康等传统领域的数据处理需求快速释放,成为市场增长的新引擎。

- 安全与合规要求提升:随着数据量激增和数据价值凸显,数据安全、隐私保护及行业合规性(如等保、金融行业监管要求)成为客户选择服务商和软件产品时的重要考量因素,也推动了相关安全处理技术与服务的发展。

- 云化与订阅制普及:基于云的数据处理服务模式(如公有云、私有云或混合云部署)逐渐成为主流,软件许可模式也更多地向订阅制(SaaS模式)转变,降低了企业初始投入,提高了市场渗透率。

四、 与展望

2013年至2016年是中国数据处理与运营服务软件市场快速发展的关键时期。在政策、技术、市场的多重驱动下,市场规模持续扩大,服务内涵不断丰富,应用场景持续拓宽。累计值的稳步增长,充分印证了数据处理能力作为数字经济时代核心生产力的地位日益巩固。展望2016年之后,随着人工智能、物联网等新一代信息技术的融合应用,数据处理与运营服务市场预计将继续保持高速增长,并向更智能、更实时、更安全的方向演进,为各行各业的数字化转型提供更强大的赋能。